Grundsteuerwerterklärung 2025

Im Jahr 2025 tritt die Reform der Grundsteuer in Kraft. 2018 hatte das Bundesverfassungsgericht das derzeitige Besteuerungssystem von Grundstücken und Bauwerken für verfassungswidrig erklärt. Die Einheitswerte von 1935 in Ost- und 1964 in Westdeutschland werden Ende 2024 abgeschafft. Im Land Brandenburg wird ab 2025 die Grundsteuer auf Basis eines wertabhängigen Modells erhoben. Bei der Reform hat sich das Land damit für das Bundesmodell, das als sozial gerechter gilt, und gegen die neue Öffnungsklausel für die Länder entschieden.

Rund 36 Millionen Datensätze müssen aktualisiert werden, um jedes einzelne Grundstück neu bewerten zu können. Für Grund- und Immobilieneigentümer bedeutet das derzeit einen zusätzlichen Aufwand. Sie müssen zwischen 1. Juli und 31. Oktober 2022 eine extra Grundsteuerwerterklärung beim Finanzamt einreichen!

Die Finanzverwaltung des Landes Brandenburg verschickt seit Mai 2022 ein Informationsschreiben, aus dem die wichtigsten Daten und Informationen hervorgehen. Weiterführende Informationen erhalten Sie bereits jetzt auf der Webseite des Landes Brandenburg unter grundsteuer.brandenburg.de sowie ab Mai über eine Telefonhotline unter (0331) 200 600 20.

Die Übermittlung durch die Grundstückseigentümer muss grundsätzlich auf elektronischem Weg über die elektronische Steuerschnittstelle „Mein ELSTER“ erfolgen. Sofern Sie keinen Zugang zu „Mein ELSTER“ oder zu anderer geeigneter Software haben, nehmen die Finanzämter die Grundsteuerwerterklärung auch in Papierform entgegen. Die Vordrucke finden Sie auf grundsteuer.brandenburg.de und in den Finanzämtern.

Wer ist von der Grundsteuer betroffen?

Die Grundsteuer ist eine der ältesten Steuern überhaupt. Sie wird auf das Eigentum an Grundstücken und Gebäuden erhoben. In Deutschland verschafft sie den Gemeinden und nicht den Ländern oder dem Bund Steuereinnahmen in Höhe von rund 15 Milliarden Euro jährlich. Originär entrichten müssen sie die Eigentümer eines unbebauten Grundstücks, eines Wohnhauses oder einer Wohnung. Aber da Vermieter die Grundsteuer umlegen dürfen, sind auch Mieter im Rahmen ihrer Wohnnebenkostenabrechnung indirekt betroffen.

Was ist bei der neuen Grundsteuer anders?

Neu ist, dass der Wert des Grundstücks jetzt anders ermittelt wird. Ihm wird künftig der Bodenrichtwert und eine statistisch ermittelte Nettokaltmiete anstatt des Einheitswertes zugrunde gelegt. Im dritten Schritt wird diese Kennzahl mit einer gesetzlich festgeschriebenen Steuermesszahl multipliziert, um den Grundsteuermessbetrag zu erhalten. Erhalten die Grundbesitzer vom Finanzamt einen Bescheid über den Grundsteuerwert oder den Grundsteuermessbetrag, ist erst mal noch nichts zu zahlen. Diese Mitteilungen dienen rein der Information der Steuerpflichtigen.

Was ist zu tun?

Um die neue Grundsteuer abschließend zu ermitteln, müssen im ersten Schritt alle dafür notwendigen Daten von den Eigentümern erhoben werden. Dies wird in diesem Jahr vollzogen, damit die neue Grundsteuer fristgerecht umgesetzt werden kann. Obwohl die Reform erst 2025 rechtskräftig wird, sind alle Grundbesitzer dazu verpflichtet, zwischen Juli und Oktober 2022 ihre Grundsteuererklärung einzureichen.

Alles, was Bürgerinnen und Bürger mit Grundbesitz im Land Brandenburg wissen müssen, finden Sie auf folgender Seite übersichtlich zusammengestellt: finanzamt.brandenburg.de/fa/de/themen/grundsteuer/

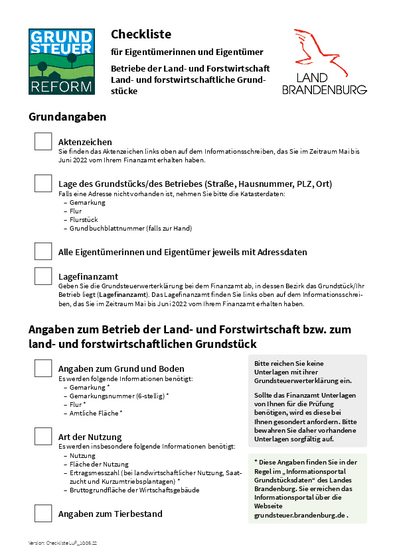

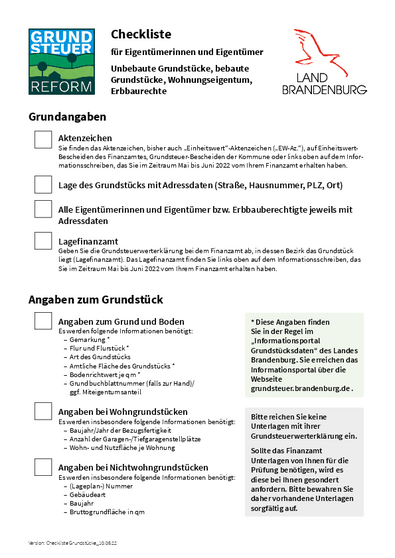

Checklisten zur Hilfe bei der Bearbeitung der Steuererklärung gibt es auf der folgenden Seite.

Hintergrund

Die Neuregelung gilt ab 1. Januar 2025, bis dahin wird die bisherige Regelung angewandt. Die Reform sichert den Brandenburger Kommunen das Aufkommen der Grundsteuer A (land- und forstwirtschaftliches Vermögen) und B (Grundvermögen) von rund 282 Millionen Euro. Das Pro-Kopf-Aufkommen bei der Grundsteuer ist mit 107 Euro in Brandenburg im bundesweiten Vergleich niedrig.

Notwendig ist die Reform, da das Bundesverfassungsgericht dem Gesetzgeber mit Urteil vom 10. April 2018 aufgegeben hat, eine Neuregelung zu schaffen, da Anzahl und Ausmaß der Wertverzerrungen aufgrund der unterbliebenen Hauptfeststellungen dem Gleichheitssatz des Grundgesetzes widersprächen. Das Grundsteuer-Reformgesetz des Bundes wurde am 2. Dezember 2019 (BGBl. 2019 I S.1546) verkündet - gleichzeitig besteht aber die Möglichkeit, über eine Länderöffnungsklausel davon abzuweichen.

Für den Bereich des land- und forstwirtschaftlichen Vermögens (Grundsteuer A) beabsichtigen alle Länder, das Bundesgesetz umzusetzen. Eine für die ostdeutschen Länder bedeutende Änderung der bisherigen Rechtslage ist dabei, dass für das land- und forstwirtschaftliche Vermögen nicht mehr die Nutzerbesteuerung, sondern bundeseinheitlich die Eigentümerbesteuerung gilt.

Informationsportal Grundstücksdaten

Brandenburg hat ein Informationsportal für Grundstücksdaten eingerichtet. Dort erhalten Sie nach Angabe der Flurstücknummer oder Adresse den Bodenrichtwert und die Grundstücksfläche. Das Portal ist unter folgendem Link zu erreichen: Informationsportal Grundstücksdaten

Checklisten zur Hilfe beim Ausfüllen